Inflation. Und jetzt?

Aufgrund der höchsten Inflationsraten seit 30 Jahren und Null- bzw. Negativzinsen, brauchen Sie sich um Ihr Vermögen bald keine Sorgen mehr zu machen. Was wie ein dummer Witz klingt, ist für manche bald Realität.Das bedeutet, dass man bei einer Inflationsrate von beispielsweise 4% p.a. eine Bruttoverzinsung von > 5% p.a. erreichen muss (abzüglich KESt), nur um am Ende der Periode nicht weniger zu haben. Will man sogar noch Vermögen aufbauen, dann entsprechend mehr. Risikolose Veranlagungen wie das Sparbuch, Bausparer, Lebensversicherungen usw. führen automatisch ins "Weniger". Will man aber ins "Mehr", so muss man sich von der seit Jahrzehnten tradierten Idee der risikolosen Vermögensvermehrung durch „Sparen“ trennen. "Klug investieren" scheint somit das "Sparen des aktuellen Jahrzehntes" zu sein.

Die Inflation lag im November bei 4,3% in Österreich und sogar bei 5,2% in Deutschland. Nach Angaben der OeNB beläuft sich das liquide Privatvermögen der Österreicher:innen, das unverzinst der Inflation zum Opfer fällt, bei 315 Milliarden Euro! Laut Prognosen des WIFOs (österreichisches Institut für Wirtschaftsforschung) droht dadurch ein realer Kaufkraftverlust von 8,5 Milliarden Euro in Österreich – In Deutschland sogar von 116 Milliarden Euro laut DZ Bank. (Quelle: Die Presse, Montag, 6. Dezember, S. 9 │online)

Der reale Zinsverlust pro Kopf wird mit rund EUR 797 prophezeit – das sind um 26% mehr als im Vorjahr (Kronenzeitung, Freitag, 10. Dezember 2021, S.6) Nur rund 40% der Österreicher:innen passen ihr Investitionsverhalten an, um der Inflation entgegenzuwirken. (Kurier, Job & Business Beilage, Samstag, 11. Dezember 2021, S. 38)

Auch wenn manche Expert:innen diese hohen Preissteigerungsraten aus heutiger Sicht als temporäres Phänomen sehen (Quelle: Wirtschaftsdienst.eu), ist es höchste Zeit, über Alternativen zu herkömmlichen Sparprodukten nachzudenken.

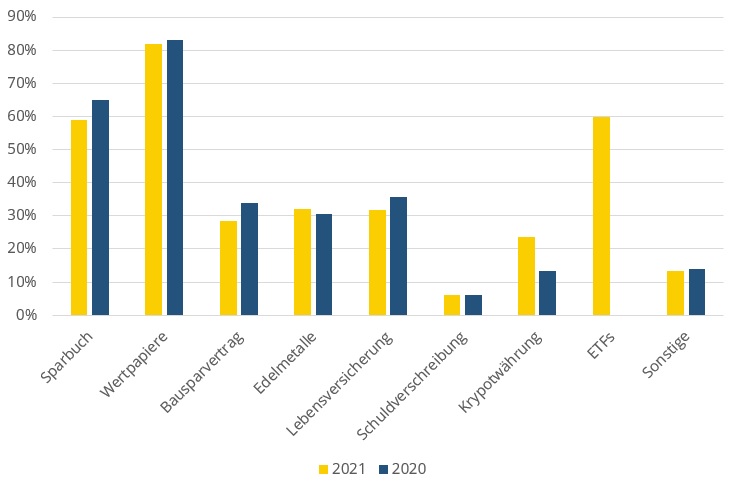

Wie die dagobertinvest-Crowd ihr Finanzvermögen streut?

Das wissen wir aufgrund unserer regelmäßigen Kundenbefragungen. Rund 20% des Anlagekapitals fließt in Immobilien Crowdinvestingprojekte, aber unsere Investor:innen spekulieren auch am Aktienmarkt und halten ETFs. Auch das Sparbuch liegt noch hoch im Kurs, allerdings nur für Cash-Reserven, die im Notfall zur Verfügung stehen sollen.

Lesebeispiel: 83% unserer Kunden (n = 1.025) investieren neben Crowdinvesting in Wertpapiere, immerhin 23% auch in Kryptowährungen

Bei der Zusammenstellung eines Finanzportfolios müssen unterschiedliche Faktoren berücksichtigt werden – allen voran natürlich das Risikoverhalten, das langfristig zu einem passen muss. Finanzexpert:innen empfehlen dabei:

- Investieren Sie nur in Anlageklassen, die Sie nachvollziehen können und nur solche Beträge, die Sie nicht zu einem bestimmten Zeitpunkt wieder brauchen.

- Streuen Sie Ihr Risiko durch Diversifikation in verschiedene Anlageklassen, Produkte und Märkte

- Halten Sie die Kosten und Gebühren für Ihre Investments so gering wie möglich

- Planen Sie Ihre Strategie langfristig

- Gute Nerven, wenn Ihre Risikotoleranz gefragt ist

Immobilien Crowdinvesting gilt unter erfahrenen Investor:innen als lukrative Beimischung im Finanzinventar. dagobertinvest liefert jede Woch eine neue Investitionsmöglichkeit zur Erweiterung Ihres Portfolios.